財務担当役員メッセージ

資本コスト・株価を意識した経営の実現に向けて

財務部長

久米 俊樹

前中期経営計画[SG-2023]

キャッシュアロケーション振り返り

前中期経営計画[SG-2023](以下、[SG-2023])は、本年3月末で区切りを迎えました。最終年度の2024年3月期決算を振り返りますと、当初掲げた目標値に対して、売上高は達成したものの、営業利益は未達となり、その結果、ROE(自己資本利益率)、ROIC(投下資本利益率)の目標も未達に終わりました。

[SG-2023]の前半は、まさにコロナ禍にあり、いずれの企業も相当苦労された期間だったと思います。当社グループも直・間接的に影響を受けましたが、社会インフラに関係する事業を多く有していたことが幸いし、売上規模を大きく落とさずに済みました。しかしながら計画最終年度は、期間中、特に特装車、パーキングシステムセグメントで資材費が高騰したこと、人件費を中心に運営費が大幅に増加したことなどが影響し、一部で値上げも実施させていただきましたが、収益性の十分な改善には至りませんでした。

一方、成長投資については、特装車、航空機、流体の各セグメントで実施したM&Aにより、新たに5社をグループに迎えるとともに、増産、品質、業務効率向上を目的とするものを中心に159億円の設備投資を行いましたが、投資の原資である営業キャッシュフローが計画値を下回ったことに加え、一部に計画の見直しや遅れが生じたことから、当初掲げた目標水準には至りませんでした。

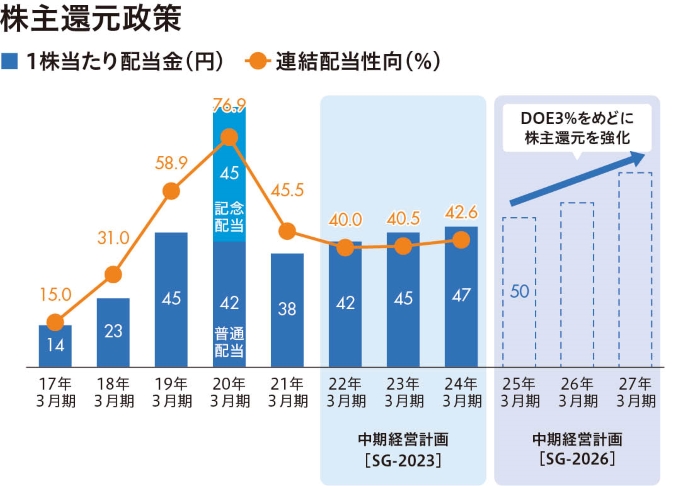

配当につきましては、いずれの年度もお示しした配当性向のレンジ内で実施し、2021年3月期以降は3年連続で増配を行いました。

| [SG-2023]目標値 | 2024年3月期実績 | |

|---|---|---|

| 売上高 | 2,500億円 | 2,570億円 |

| 海外売上高(内数) | 450億円 | 532億円 |

| 営業利益 | 150億円 | 117億円 |

| ROE | 10%以上 | 7.1% |

| ROIC | 7%以上 | 5.3% |

| 成長投資(設備投資・M&A) | 300~400億円(3年間合計値) | 221億円(3年間合計値) |

| 配当性向 | 40~50% | 42.6% |

| 自己資本比率 | 40%以上 | 41.1% |

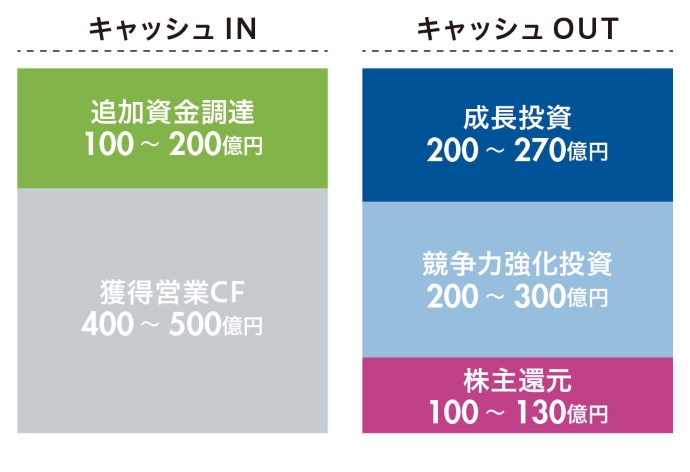

新たにスタートした[SG-2026]のキャッシュアロケーションについて

4月からスタートした新中期経営計画[SG-2026](以後、[SG-2026])では、[SG-2023]の成果と反省を踏まえ、以下のキャッシュアロケーションといたしました。

| [SG-2026]目標値 | |

|---|---|

| 成長&競争力強化投資 (設備投資、M&A他) |

400億円~570億円(3年間合計値) |

| DOE(株主資本配当率) | 3%をめどに配当を実施 |

2030年を志向した「長期ビジョン」で描く姿、すなわち4,000億円規模の売上高を計上する企業グループとなるには、まず計画的かつ戦略的に投資を行い、その成果を早期に刈り取ることが必須と考えております。投資の対象は、グローバル市場でのブランド認知と取引先の拡大を早期に実感できるよう、現在検討中のM&A案件の見極め、実現に注力してまいります。また、高シェアを誇る既存事業であっても新たな脅威に冒されるリスクが内在していることを念頭に、お客様の環境の変化やご要望にDXや新技術、サービスで応えていくこと、そして[SG-2023]の期間に種まきした新たな事業の中から、早期収益化を目指す案件への投資も積極的に実行してまいります。

今般、株主の皆様に向けた指標として、新たにDOE(株主資本配当率)を採用いたしました。[SG-2023]までは目標とする配当性向(レンジ)を示してまいりましたが、計算式の分母となる当期純利益は、年度単位で変動する幅が大きく、定性的な還元状況が把握しづらいことから、[SG-2026]では、安定的かつ継続的な増配を目指すうえで、分母を株主資本とする「DOE(株主資本配当率)」を示すことにしたものです。

早期にPBR(株価純資産倍率)1倍超となるべく、市場から評価される経営を実践

2023年に東京証券取引所から全上場会社に対して「PBR1倍割れ」改善への要請が行われ、長年1倍未満の当社にとって、その計算式(PBR(倍)=株価(1株当たり価格)÷1株当たり純資産)の中に、株式市場の評価の集積である「株価」が含まれている点に重みを感じております。株価は市場の思惑に左右されるものではありますが、キャピタルゲイン(株式売買差益)とインカムゲイン(保有利益=配当)が共に上昇を続ける銘柄は株価も概ね堅調であることから、

- 1.将来にわたって成長を期待していただける経営の実践

- 2.収益性の持続的向上

この2項を具体的にお示ししていく必要があります。

収益向上の一策として、投資を上回るリターンが得られるよう、昨年から職場単位で「ROIC逆ツリー」の思考を取り入れ、各々で定めたKPI(重要業績評価指標)の向上に取り組んでおります。この活動を集積し、グループ全体のROICを高めていく考えです。

また、投資対象の事業の見極めは我々経営幹部の使命であり、昨年は、その第一段階として、各事業の価値を製品単位で「見える化」し、共有いたしました。今後は、これを事業ポートフォリオの検討材料とし、各事業の位置づけを整理し、伸長事業に経営資源を集めてまいります。

プライム市場が設けられて3年目を迎え、既にその中から選別が始まっていると実感しております。当社も、今のポジションに甘んじることなく、グローバル市場から成長を期待していただける銘柄を目指し、財務担当として、財務資本を意識した経営の実践と丁寧な情報開示を通じて、適正に評価していただけるよう努めてまいりますので、今後ともご支援のほどよろしくお願い申し上げます。